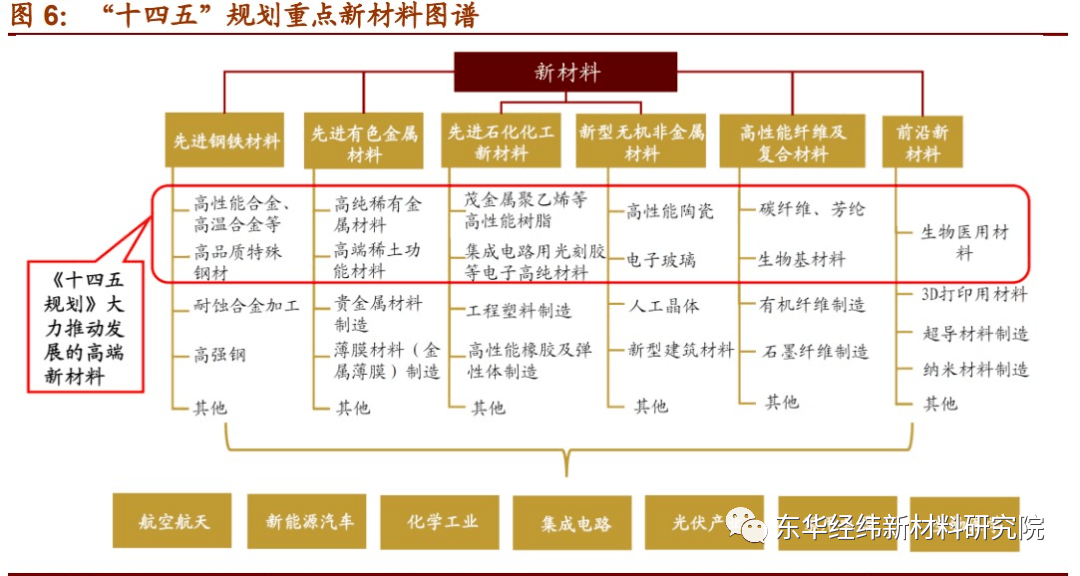

我国新材料产业正处于由中低端产品自给自足向中高端产品自主研发、进口替代的过渡阶段;国内高端新材料技术和生产偏弱,近年来产能虽有显著提高, 但未能满足国内高端产品需求,材料强国之路任重而道远。

碳纤维以其出色的性能被用于航空航天、汽车等多个领域。我国碳纤维产业存在产能利用低、高端产品少的问题。实现碳纤维规模生产和应用开发的双自主化,是提升我国国防实力和保障供应链稳定的关键。铝合金车身板应用在汽车最重的车身,是实现轻量化目标的关键材料。我国生产工艺复杂的铝合金车身板部分已经开始出口。铝合金车身板国产化是我国汽车产业提高竞争力,帮助国家实现节能减排目标的关键。

聚酰亚胺(PI)在航空航天、高端电子元器件、半导体等多个尖端领域有很高应用价值。我国在高端 PI 薄膜以及其他高端 PI 产品仍面临“卡脖子”问题。碳化硅纤维(SiC 纤维)是继碳纤维之后发展的又一种新型高性能纤维。全球来看碳化硅纤维技术仍在快速发展和迭代,中国企业有望迎来弯道超车的机遇。

硅片是半导体器件和太阳能电池的主要原材料。光伏用硅片产能大多集中在我国,生产技术水平全球领先。半导体硅片制作工艺更为复杂,部分国内企业正努力打破技术壁垒。碳化硅是功率器件的重要原材料,产业格局呈现美国独大的特点;近年来该材料不断在电动车、 光伏、智能电网等领域渗透,拥有强劲的下游需求。溅射靶材是集成电路的 核心材料之一;2013-2020 年全球靶材市场规模的复合增速达14%。

聚酰胺(PA)材料受制于国外企业对于原材料生产技术的技术壁垒。在“碳中和”及“以塑代钢”政策背景下,该材料国产替代对我国新能源产业、电子通信、交通运输等领域的发展进步具有重大意义。聚苯硫醚是一种具备优异的物理化学性质的特种工程塑料,对汽车轻量化、大气污染防治做出了重要的贡献。聚乳酸因其优异的机械性、环保性等特点而广泛应用于医药设备及 3D 打印等诸多领域,但进口依存度较大。

电子浆料是制造厚膜电阻等电子元件的关键,广泛应用于在光伏、航空、军事等领域;目前国内电子浆料龙头企业正致力于生产高质量、高性价比的电子浆料,市占率有较大提升空间。电子陶瓷可广泛应用于通信、工业、汽车等领域,其中 MLCC 作为产量和需求量最大的电子陶瓷,与电子元器件市场发展趋势和国家政策导向相匹配。

聚苯醚树脂被广泛用于电气机械、IT、汽 车、军工等,改性聚苯醚在全球的市场需求和消费量逐年上升。对位芳纶产业集中程度较高,目前国内对位芳纶产能自给率约 20%左右,进口依赖严重。高吸水性树脂(SAP)具有吸水性好、价格适中、安全性好等特点,预计 2025 年全球 SAP 需求量将增长至 440 万吨。国内人口老龄化趋势加重,叠加生育政策放开,预计 2023 年中国 SAP 市场规模将达到 145.1 亿元。

光学膜广泛应用在电子显示、建筑、 汽车、新能源等,目前我国在中低端光学膜领域已经实现国产替代。在高端光学膜领域,我国企业正通过内生、外延两种方式寻求技术突破和产业升级。光刻胶是一种在半导体制造、PCB、面板行业中使用的尖端材料。当前我国光刻胶国产化比例很低,高端半导体光刻胶基本完全依赖进口,突破光刻胶的海外技术垄断已经成为我国科技前沿攻关的关键环节。OLED是全球新一代显示技术的代表,有望在手机面板领域成为主流显示技术。我国生产商在OLED面板产业中积极扩产,未来产能增长较快,国产化OLED材料潜在需求旺盛。在高价值的发光材料成品领域中,我国已经初步实现国产替代,部分细分产品已实现向国内面板厂商的大批量供货,但在技术和产能上和国际领先水平仍有差距,国际竞争力仍有较大增强空间。

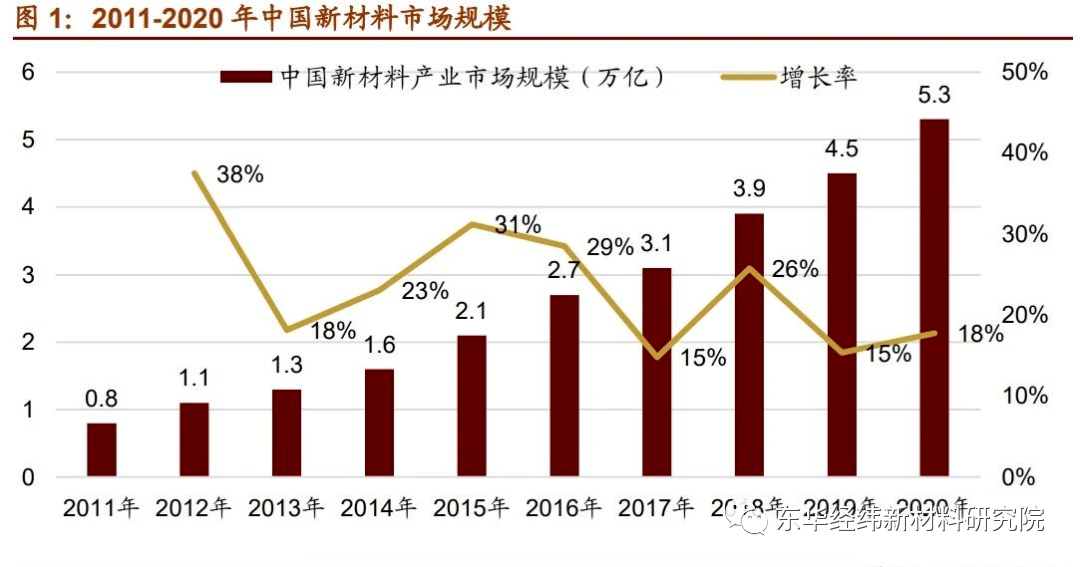

我国新材料产业正处于由中低端产品自给自足向中高端产品自主研发、进口替代的过渡阶段,位于全球新材料产业的第二梯队,与美、日等优势企业还有一定的差距。2020年 我国新材料总产值达到 5.3 万亿元,较上一年增长 15%,预计 2025 年新材料产业总产值增加至 10 万亿,年复合增长率约为 13.5%。产业结构呈以特种功能材料、现代高分子材料和高端金属结构材料为主要分布,分别占比 32%、24%和 19%。

新材料产业集聚效应显著,细分方向领域地理分布各有侧重。江苏、山东、浙江和广东四省新能源规模超过 10000 亿,福建、安徽、湖北次之,规模超 5000 亿。长三角新材料产业关注新能源汽车、生物、电子等领域,珠三角侧重于高性能复合材料等的研发, 环渤海地区则对特种材料、前沿材料较为重视。

随着国家政策对航天航空、军事、光伏电子、生物医疗领域新材料及其下游产品的支持, 市场需求不断扩大,同时对产品性能的要求持续提升,新材料企业产业规模急剧扩大、 对企业、科研人员研发能力的要求不断提高。下游消费电子、新能源、半导体、碳纤维等行业加速向国内转移,新材料国产化需求迫切,进口替代仍将继续推动我国新材料产业投资的未来发展。我国新材料领域投资在 2013-2017 年间显著增加,之后有所回落,其原因是高端材料的开发技术壁垒高、研发周期长、资本需求大、较难凸显成本优势。科创板的推出正扶持着一批初创期新材料企业,打通其融资渠道,鼓励企业加大研发创新,从而促进整体行业转型升级。

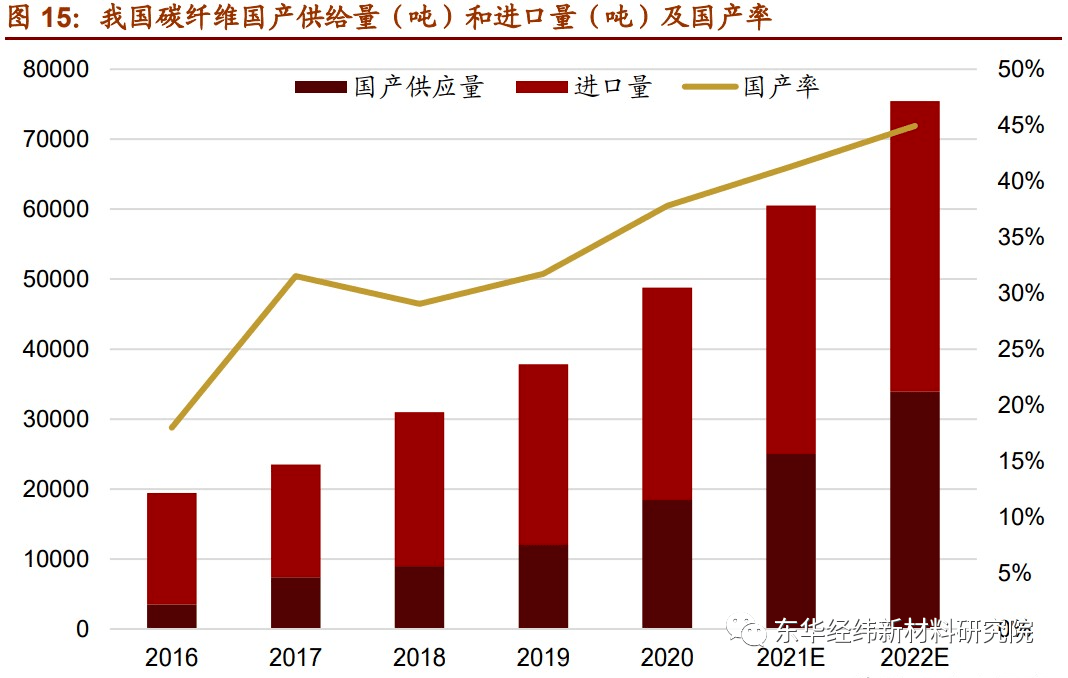

碳纤维材料以其出色的性能被用于航空航天、风电、体育休闲、汽车等多个领域,是新材料领域用途最广泛、市场化最高的材料,被誉为“新材料之王”。全球碳纤维市场需求近年快速增长,我国也抓住机遇,发展成为全球第二大碳纤维生产国。但是,我国碳纤维产业相比起国外还存在企业产能利用低、高端产品少、应用开发难的问题,下业还是严重依赖进口碳纤维产品。在当前国际环境下,实现碳纤维规模生产和应用开发的双自主化,是提升我国国防和制造业实力,保障供应链稳定的关键。

碳纤维(Carbon Fiber)是由聚丙烯腈(PAN)(或沥青、粘胶)等有机纤维在高温环境下裂解碳化形成的含碳量高于 90%的碳主链结构无机纤维,作为高性能材料产于上世纪 60 年代。碳纤维具备出色的力学性能和化学稳定性:作为目前实现大批量生产的高性能纤维中具有最高比强度(强度比密度)和最高比刚度(模度比密度)的纤维,碳纤维是航空航天、风电叶片、新能源汽车等具有轻量化需求领域的理想材料。耐腐蚀、耐高温、膨胀系数小的特点使其得以作为恶劣环境下金属材料的替代;另外,导电导热特性拓展了 其在通讯电子领域的应用。

按照每束碳纤维中单丝根数,碳纤维一般分为小丝束和大丝束两个类别。小丝束性能更优但价格较高,一般用于航天军工等高科技领域,以及高端体育用品;大丝束成本较低, 往往应用于基础工业领域,包括土木建筑、交通运输和能源设备等。

2020 年,全球碳纤维运行产能为 171650 吨,相比 2019 年增加了 16750 吨,增长率 10.8%。美国、中国、日本承担了主要的产能,分别占据 21.7%、21.1%、17.0%。当前各大生产商大约还有 8 万吨/年未建设完成的扩产计划,这也体现了厂家对行业前景 的乐观预期。

需求层面,碳纤维市场的四大应用行业是航空航天、风电叶片、体育休闲、汽车,2020 年四大下业碳纤维需求量的占比超过 70%,产值占比超过 76%。

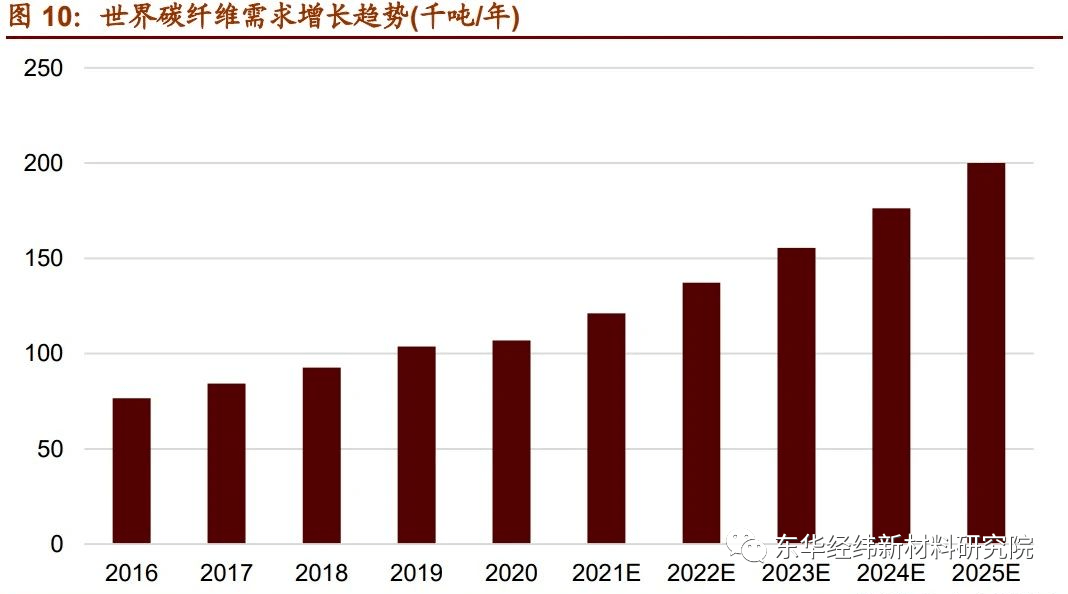

自 2015 年来,行业估计世界碳纤维需求量一直保持约 12%的增长,但受疫情影响 2020 年全球对碳纤维需求量总计 10.7 万吨,相比 2019 年仅增长 3%。总销售金额约 26.15 亿美元,同比下降 8.8%,主要原因在于疫情导致航空业重挫影响了高价值的高性能碳 纤维销售。风电领域则成为行业维持增长的主要推动力,碳纤维需求量在疫情下依然保持了 20%的年增长。

短期来看,2021 年世界航空业的恢复和风电设备的大量铺设能够让碳纤维市场回到快速增长的通道。长期来看,航空业需要消化 2020 年多余的产能,风电将继续作为未来碳纤维市场增长的主推动力。2020 年 10 月,全球 400 余家风能企业代表共同发布《风能北京宣言》,规划 2020-2025 年年度新增装机 5000 万千瓦以上。在各大风电厂家都扩产的背景下,目前碳纤维在风电机中的应用还未大规模铺开,仅世界风电巨头维斯塔斯一家形成了规模化应用。随着其他风电企业对碳纤维符合材料的应用开发,风电行业对碳纤维的需求可能会成倍增长。预计到 2025 年,世界碳纤维总需求量将超过 20 万 吨,折合年增长率 13.3%。

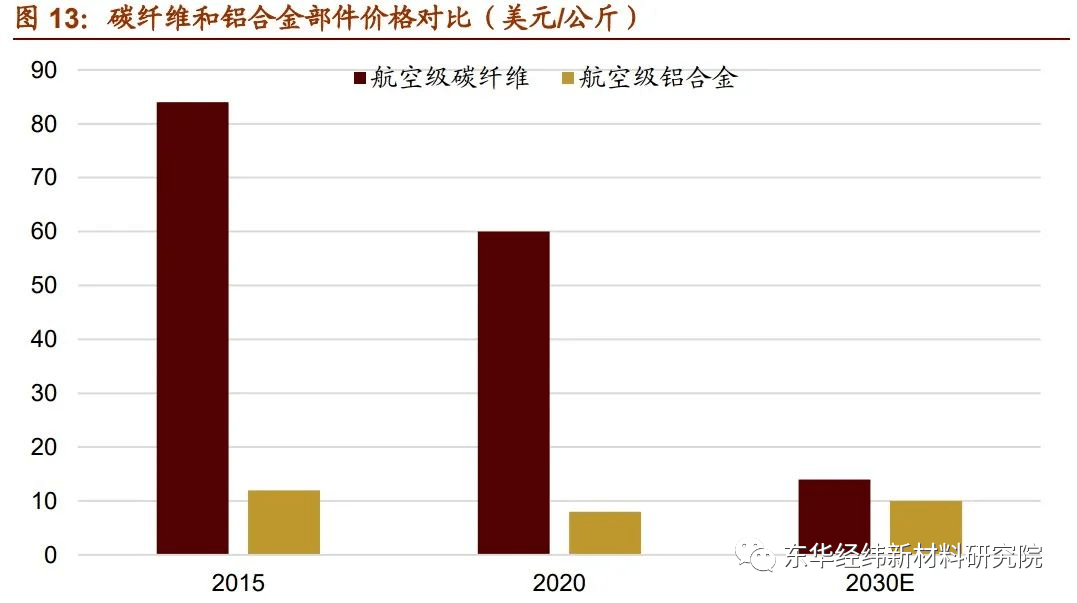

此外,碳纤维在其他应用领域还有很大潜力可以挖掘。以主要竞争对手铝合金为例,碳纤维和铝合金同属替换钢材的轻量化材料,碳纤维在强度、化学稳定性等性能上都占优, 并且在飞机部件、高性能汽车车架、自行车架等产品相比铝合金都有更好的表现。但受累于高昂的价格,目前碳纤维应用大多局限于高附加值产品。2016 年世界铝材年需求量约是碳纤维的 500-600 倍,行业产值约为 50 倍,且受益于汽车工业的发展铝材需求近年也在快速增长。随着技术的进步压低碳纤维的成本,未来碳纤维还有广阔的市场空间。

碳纤维产业作为资本密集型和技术密集型产业,全球碳纤维核心生产技术集中在日本、美国和欧洲。中国、韩国属于近年来快速增长的产业区域。

企业方面,日本东丽(Toray)在收购美国卓尔泰克后从技术和产能上都明显领跑业界,拥有世界约 30%的产能,是绝对的龙头企业。其他主要的海外厂商包括日本东邦 (Toho/Teijin)、日本三菱丽阳(MCCFC)、美国赫氏(Hexcel)、德国西德里(SGL)、 台塑(FPC)等。中国作为世界第二大碳纤维生产国,也涌现了诸如吉林碳谷、中复神鹰、光威复材等碳纤维生产企业,但总体来说低端产品较多,产能较为分散,在高性能碳纤维领域少有建树,离行业巨头们都还有较大距离。

(4)我国的发展水平、技术壁垒、需求缺口、进口依存度我国国产碳纤维产业多年来一直有“企业多,需求大,高产能,低产量”的特点,主要原因在于与国外产品的竞争劣势导致国产碳纤维需求低,再加上企业技术的落后导致无 法充分释放产能。在产品研发应用方面,长期“摸着日本东丽过河”,以仿制为主,比较缺乏创新性。碳纤维作为国家重点关注的战略物资,其产业发展直接关系到我国国防和制造业的稳定。

虽然我国碳纤维产业发展态势喜人,但从产业综合发展角度看,我国依然只能处于世界中游水。

jinnian金年会官方网站入口